O Agronegócio é uma alavanca de extrema importância para a economia brasileira. Os produtos oriundos desta indústria são comercializados no mercado interno e externo, geram empregos e riquezas para o país. Por isso a importância do Crédito Rural.

Uma das justificativas para o bom desempenho do setor, deve-se aos processos de acompanhamento do crédito rural para sua concessão, ferramenta que possibilita o desenvolvimento e crescimento de muitos produtores.

Com o uso deste instrumento, cerca de um quinto do Produto Interno Bruto (PIB) nacional é representado pelo agronegócio, sendo o setor que mais impacta nos indicadores econômicos do Brasil.

Como setor relevante, entretanto, com dificuldades de acesso ao crédito, a agricultura familiar, desde 1996, ganhou destaque em políticas públicas com a criação do Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF), um programa do Governo Federal que tem como objetivo “promover o desenvolvimento sustentável do segmento rural constituído pelos agricultores familiares, de modo a propiciar-lhes o aumento da capacidade produtiva, a geração de empregos e a melhoria de renda” (Decreto 1.946, de 28 de junho de 1996).

Desde a criação do programa até o ano de 2016, o Governo Federal aumentou em R$ 180 bilhões a concessão de crédito rural. Destinado a produtores rurais, associações produtivas e cooperativas cujos objetivos compreendem ao fomento da produção agrícola, uma opção de financiamento que pode se derivar em:

Crédito de custeio: compra de insumos ou outros recursos referentes ao ciclo produtivo;

Crédito de investimento: compras de equipamentos, reformas, dentre outras;

Crédito de comercialização: que visa garantir todos os recursos e condições para assegurar a melhor comercialização dos produtos no mercado, como exemplo, proteção de preços.

Bancos e Cooperativas de Crédito são as instituições que concedem este tipo de financiamento aos produtores, analisam as questões da finalidade do crédito e como será o controle da sua aplicação.

Neste artigo, serão apresentadas questões que devem ser consideradas pelas instituições financeiras no momento da concessão do crédito (pré-concessão) e quais análises podem ser feitas periodicamente, pós-concessão do crédito, para mitigar os riscos da não devolução do saldo.

Pré-concessão do crédito:

Os critérios de avaliação para concessão de crédito rural são normatizados pelo Banco Central do Brasil (BACEN), a partir de tais definições, cada instituição financeira pode acrescentar as especificidades de sua respectiva política.

O produtor que busca o crédito rural no mercado deve elaborar as justificativas para o aporte e apresentar a uma instituição financeira como será o uso do recurso. Neste momento, as instituições poderão realizar uma série de perguntas:

1- Qual é análise comportamental do tomador de crédito?

Esta pergunta traz qual é o grau de risco de perdas associadas ao não cumprimento das obrigações pelo tomador. Traz informações da idoneidade do tomador. São consideradas as restrições que o tomador possa possuir em seu nome; se ele faz parte do cadastro positivo, banco de dados, contendo informações de outras instituições que também fornecem crédito para o mercado; qual é a renda do tomador e as garantias apresentadas; dentre outros critérios que podem ser considerados por cada instituição financeira.

2- Qual é o histórico de produtividade da área que receberá o crédito rural?

Esta pergunta ajudará as instituições financeiras a terem informações históricas das safras e safrinhas anteriores, identificando o quanto teve de produtividade para o período na área informada para aporte financeiro.

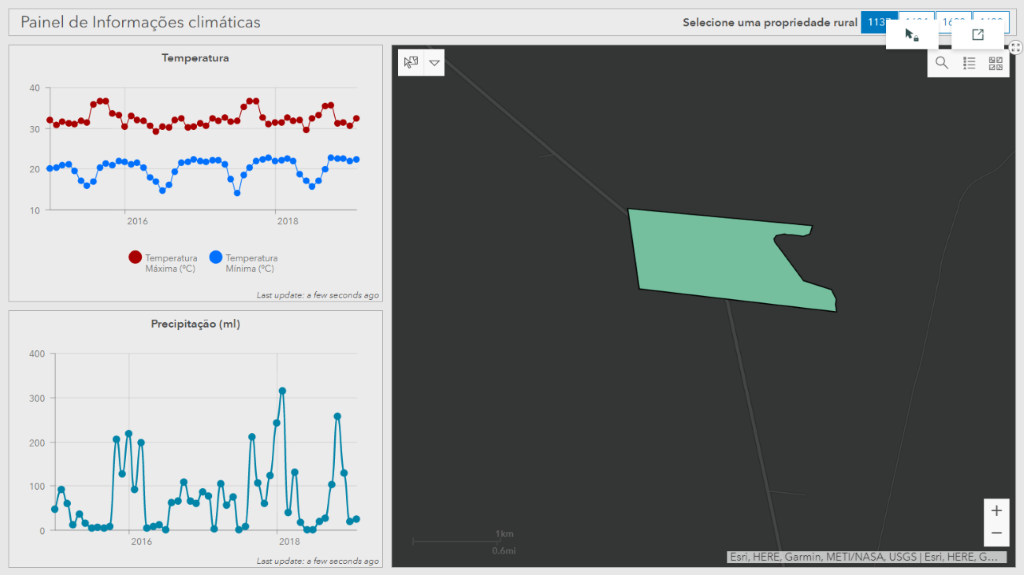

3- Qual é o histórico climático da área que receberá o crédito rural?

Esta pergunta ajudará as instituições financeiras a entenderem como o clima se deu nos últimos anos, qual foi o nível de precipitação, quais foram as temperaturas mínimas e máximas e, mediante estas informações, cada instituição financeira poderá atribuir um grau de risco climático diferenciado para cada tomador de crédito.

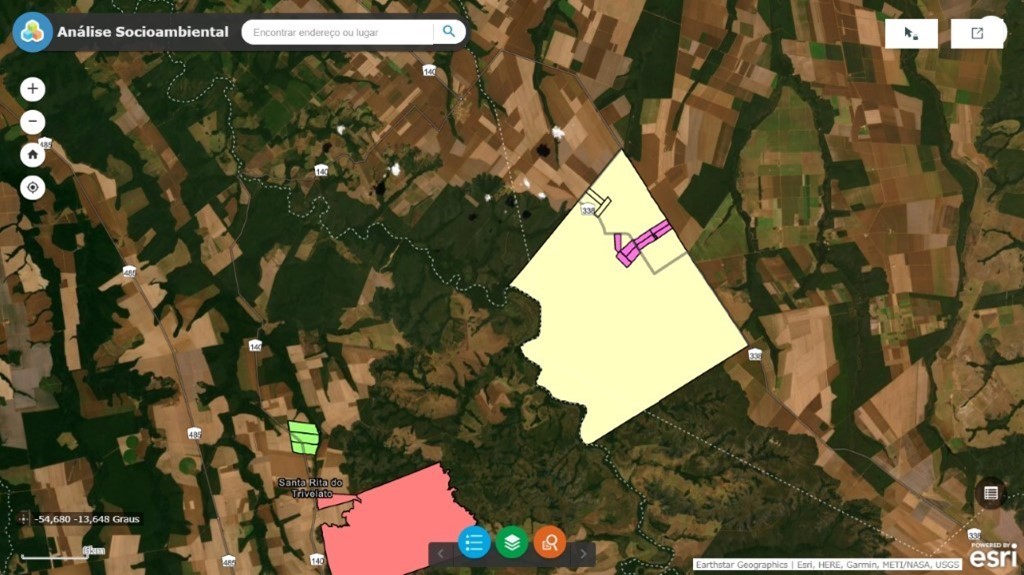

4- Quais são as questões socioambientais na área que receberá o crédito rural?

Esta pergunta ajudará as instituições financeiras a entenderem quais são as questões socioambientais que podem comprometer a concessão do crédito, exemplo: trabalho escravo, áreas de unidade de conservação, sobreposição de CAR, terra indígena, dentre outras.

Pós-concessão do crédito:

Uma vez que o crédito rural tenha sido concedido, será o momento de realizar os acompanhamentos e mitigar o risco do não cumprimento das obrigações por parte do tomador.

Cada instituição financeira pode adotar os critérios e metodologias para a realização desta atividade imprescindível para o negócio.

Abaixo, são listadas algumas análises que podem ser feitas para assegurar da melhor forma o uso do crédito concedido conforme definições contratuais:

Fiscalização por Sensoriamento Remoto:

Confirmação do plantio: esta etapa, por meio do uso de sensoriamento remoto, é identificado se o plantio foi realizado conforme o planejamento do projeto;

Confirmação da cultura: esta etapa, também por meio do uso de sensoriamento remoto, é identificada se a cultura informada no projeto foi realizada;

Evolução: nesta etapa, são processadas imagens de sensoriamento remoto, ao longo do período da safra/safrinha, para confirmar a evolução da cultura, e como tem prosseguido para as fases seguintes até o momento da colheita;

Colheita: Nesta etapa, são processadas imagens de sensoriamento remoto, após a data planejada de colheita, para identificar se a colheita foi realizada como definição no momento da concessão do crédito.

Fiscalização presencial: esta etapa consiste na realização de atividades presenciais nas áreas que receberam o crédito rural para assegurar que o uso dos recursos está sendo realizado conforme o planejamento.

Alertas automáticos:

Alertas climáticos: ao longo de todo o planejamento, desde o início do plantio até a colheita, devem ser realizadas análises climáticas, identificando, por exemplo, alterações abruptas nas temperaturas mínimas e máximas e nos indicadores de precipitação;

Alertas socioambientais: ao longo de todo o planejamento, desde o início do plantio até a colheita, devem ser realizadas análises socioambientais, identificando, por exemplo, se houve ocorrências socioambientais como trabalho escravo, área embargada, dentre outras, após a concessão do crédito.

Laudo Técnico: esta etapa compreende a elaboração de relatório, que trará as informações das áreas com as conclusões das fiscalizações.

Devem ser apresentadas as sequências de imagens do empreendimento, constando as fases de desenvolvimento vegetativo inicial, desenvolvimento vegetativo pleno e estágio final de maturação.

Os laudos gerados devem ser assinados pelo profissional responsável pela sua emissão e pela instituição financeira que concede o crédito.

O uso da análise espacial para crédito rural

A análise espacial tem mostrado quão valiosa é nos processos de concessão e acompanhamento do crédito rural.

Por meio dela, é possível, já no momento do registro da solicitação do crédito rural, por parte do tomador, levantar informações climáticas, socioambientais e de produtividade da área informada como objeto do crédito, trazendo celeridade as atividades bancárias e ao atendimento ao produtor rural.

Além de facilitar, as atividades de fiscalizações, por meio de imagens obtidas de sensoriamento remoto, e com facilidade, identificar áreas que passaram a possuir questões socioambientais.

Por meio do ArcGIS, plataforma geotecnológica, desenvolvida pela Esri, é possível realizar análises espaciais e integrações com os atuais sistemas das instituições financeiras.

A Plataforma ArcGIS fornece recursos que possibilitam o produtor rural solicitar o crédito, cadastrando as áreas, por meio de aplicativos móveis e web portal. Tais facilidades também podem ser disponibilizadas para equipes de atendimento ao cliente e para equipes terceiras, que comercializam este tipo de serviço da instituição financeira.

Continue a sua leitura com o tema: “O uso da análise espacial para Concessão do Crédito Rural”, clicando na imagem abaixo:

Fique por dentro de todas as novidades do Portal GEO. Faça grátis sua inscrição!

Você também pode gostar:

O uso da análise espacial para concessão do crédito rural

Vantagens da integração GIS e BIM para governos e empresas

Tutorial de ArcGIS: mapa de calor a partir de pontos de uma tabela

EU Esri 2020: replay disponível

Você gostou desse artigo?

O Portal GEO está sempre trabalhando para trazer novidades, tendências e o que há de melhor em dicas do universo GIS. Clique abaixo e faça sua inscrição gratuita para receber com comodidade todos os nossos artigos, que tenho certeza, vão te apoiar em seu cotidiano profissional e pessoal, te deixando sempre bem informado: